Unsere PKDW Studie

Das denken Mitarbeiter über ihre betriebliche Altersversorgung!

Nachrichten

-

2026

-

Mitgliederversammlung und PKDW-Fachseminar 2026

Dortmund, 24. Juni 2026

Rund 60 Gäste kamen im Rahmen der Mitgliederversammlung und des PKDW-Fachseminars am 24. Juni 2026 in Dortmund zusammen. Im Mittelpunkt standen aktuelle Entwicklungen der betrieblichen Altersversorgung, zentrale Beschlüsse unserer Pensionskasse und der wertvolle persönliche Austausch der Mitgliedsunternehmen untereinander.

Den Auftakt bildete das gemeinsame Rahmenprogramm am Vorabend im Deutschen Fußballmuseum, das zahlreiche Gelegenheiten zum Netzwerken und für persönliche Gespräche bot. Für die Mitgliederversammlung und das Fachseminar gab anschließend das Dortmunder U einen außergewöhnlichen Rahmen.

Mitgliederversammlung

Die Mitgliederversammlung befasste sich mit den satzungsgemäß vorgesehenen Beschlussfassungen zum Geschäftsjahr 2025. Vorgestellt wurde der Jahresabschluss für das 98. Geschäftsjahr 2025 sowie der Konzernabschluss. Auch in einem herausfordernden wirtschaftlichen Umfeld hat die PKDW ihre Stärke unter Beweis gestellt und das Geschäftsjahr 2025 mit einer insgesamt sehr erfolgreichen Entwicklung abgeschlossen.

Beschlossen wurde eine Überschussverwendung in Höhe von 2,75 Prozent, die künftig wieder als laufende Überschussbeteiligung an Anwärterinnen und Anwärter sowie Rentnerinnen und Rentner ausgeschüttet wird. Dies ist für unsere Kasse ein entscheidender Schritt und unterstreicht die nachhaltige Entwicklung. Darüber hinaus wurden Vorstand und Aufsichtsrat für das Geschäftsjahr 2025 entlastet sowie Forvis Mazars zum Abschlussprüfer für das Geschäftsjahr 2026 bestellt.

Wir danken unseren Mitgliedsunternehmen für die einstimmige Zustimmung zu allen Beschlüssen und das Vertrauen in unsere gemeinsame Pensionskasse. Dieses Vertrauen ist die Grundlage für eine partnerschaftliche Zusammenarbeit und die gemeinsame Weiterentwicklung der PKDW.

PKDW-Fachseminar

Unter dem Motto „Gut aufgestellt für das, was kommt – Aktuelle Entwicklungen, Praxisbeispiele und Perspektiven“ widmete sich das Fachseminar den aktuellen Herausforderungen und Zukunftsperspektiven der betrieblichen Altersversorgung.

Den Auftakt machte Cornelia Rütters mit einem Überblick über die aktuelle Rechtsprechung zur Anpassungsprüfungspflicht nach § 16 Abs. 3 BetrAVG und den daraus resultierenden Entwicklungen für Arbeitgeber. Im anschließenden Experteninterview sprach Dr. Christiane Kramer (Triumph) mit der PKDW-Vorständin Tanja Hahlen über die Modernisierung der betrieblichen Altersversorgung im Hause Triumph gemeinsam mit der PKDW und berichtete aus der Praxis über die Einführung einer kapitalmarktorientierten Komponente in der „Mieder-Rente“. Sebastian Schopp und Jörg Ulrich zeigten anhand konkreter Beispiele, wie Unternehmen ihre betriebliche Altersversorgung rechtssicher und praxistauglich gestalten können. Rebecca Pfaff beleuchtete die Chancen von Private Equity und erläuterte, wie Investoren Zugang zu Unternehmen außerhalb der Börse erhalten können.

Den Abschluss des Fachseminars gestaltete der ehemalige Fußballnationaltorwart René Adler. Mit persönlichen Einblicken in seine Karriere sprach er über Teamgeist, Verantwortung, Leistungsbereitschaft sowie den Umgang mit Druck und Rückschlägen. Seine Erfahrungen machten deutlich, dass nachhaltiger Erfolg nicht allein von individueller Leistung abhängt, sondern vor allem vom Zusammenspiel eines starken Teams und der richtigen Haltung. Damit griff sein Vortrag Werte auf, die auch die Zusammenarbeit innerhalb unserer Mitgliedsgemeinschaft prägen.

Die Veranstaltung erhielt durchweg positive Rückmeldungen. Besonders hervorgehoben wurden die gelungene Mischung aus aktuellen rechtlichen Entwicklungen, praxisnahen Erfahrungsberichten, Kapitalmarktthemen und Impulsen aus dem Spitzensport sowie die vielfältigen Möglichkeiten zum persönlichen Austausch.

-

Die Vorteilhaftigkeit des reformierten Versorgungsausgleichs – Chancen und Herausforderungen der externen Teilung

Hier können Sie den ganzen Artikel als pdf downloaden

von Tanja HahlenEinleitung

Ehe und Familie stehen unter einem besonderen Schutz der staatlichen Ordnung. Die Ehe umfasst als Lebens- und Wirtschaftsgemeinschaft neben vielen anderen Bereichen auch den Teilbereich der Altersversorgung. Heutzutage wird allerdings etwa jede dritte bis vierte Ehe in Deutschland geschieden. Hierbei sind vorhandene Rentenansprüche zumeist nicht so leicht aufzuteilen, wie es beispielsweise bei Geschirr oder Möbeln der Fall ist. Wie bei einer Ehescheidung mit der Altersversorgung verfahren wird, ist daher durch den Versorgungsausgleich gesetzlich geregelt.

Seit fast 50 Jahren Jahren gibt es den Versorgungsausgleich. Bis zum Jahre 2008 war dieser sehr komplex geregelt und wurde vom Bundesverfassungsgericht mehrmals kritisch hinterfragt. So kam es mit dem zum 1. September 2009 in Kraft getretenen Versorgungsausgleichsgesetz (VersAusglG) zu einer grundlegenden Reformierung.

Ziel der Neuregelung war es seinerzeit, die bislang häufig als unzureichend empfundene Verrechnung von Versorgungsanwartschaften durch ein gerechteres und transparenteres System zu ersetzen. Im Mittelpunkt der Reform steht der Grundsatz der unmittelbaren Teilhabe beider Ehegatten an den während der Ehezeit erworbenen Versorgungsanrechten. Die Reform hat sich in der Praxis weitgehend bewährt und zu einer deutlichen Verbesserung der Teilungsgerechtigkeit geführt. Gleichwohl bestehen insbesondere im Bereich der externen Teilung weiterhin enorme praktische Herausforderungen – zugleich eröffnet sie aber erhebliche Gestaltungsspielräume.

Die Vorteile des „neuen“ VersorgungsausgleichsDer seit 2009 praktizierte Versorgungsausgleich durch Realteilung verfolgt konsequent den Gedanken der hälftigen Teilhabe beider Ehegatten an den in der Ehezeit erworbenen Versorgungsrechten, bei dem jedes einzelne Anrecht gesondert geteilt wird.

Eine der bedeutendsten Regelungen nach der Reform war die interne Teilung. Der ausgleichsberechtigte Ehegatte erhält hierbei ein rechtlich eigenständiges Anrecht beim selben Versorgungsträger des ausgleichsverpflichteten Ehepartners.Der neue Versorgungsausgleich schafft für beide Ehegatten eigenständige Versorgungspositionen. Jeder Berechtigte erhält ein eigenes Versorgungsverhältnis mit eigenen Informations- und Leistungsansprüchen. Dies erhöht die Transparenz und vereinfacht die spätere Verwaltung der Versorgungsrechte erheblich.

Die externe Teilung als Ausnahme vom Grundsatz der internen TeilungTrotz des Vorrangs der internen Teilung sieht das Versorgungsausgleichsgesetz in §§ 14 ff. VersAusglG die Möglichkeit der sog. externen Teilung vor. Bei der externen Teilung wird für den ausgleichsberechtigten Ehegatten ein neues Anrecht bei einem anderen Versorgungsträger, der völlig unabhängig dem Versorgungsträger des ausgleichsverpflichteten Ehepartners ist, begründet. Der bisherige Versorgungsträger zahlt hierzu den ermittelten Ausgleichswert als Kapitalbetrag an den gewählten Zielversorgungsträger. Die externe Teilung kommt in Betracht, wenn der Versorgungsträger sie bei bestimmten Wertgrenzen verlangt, wenn die beteiligten Ehepartner sie vereinbaren oder bei bestimmten Formen der betrieblichen Altersversorgung und beamtenrechtlichen Versorgungen.

Ehepartner vereinbaren die externe Teilung oftmals aus folgenden guten Gründen:1. Eigene, unabhängige Versorgungsgestaltung

Der Ausgleichsberechtigte erhält ein eigenständiges Anrecht beim Versorgungsträger seiner Wahl. Dadurch besteht keine wirtschaftliche oder verwaltungstechnische Verknüpfung mehr zum Versorgungssystems des geschiedenen Ehepartners.2. Bündelung von Altersversorgungsansprüchen

Wenn bereits eine eigene Versorgung besteht, kann die externe Teilung helfen, auch zukünftige alle Altersversorgungsansprüche auf einem Versorgungskonto zu führen. Dies erleichtert den Überblick, die Verwaltung und die spätere Rentenplanung.3. Flexibilität

Der Ausgleichsberechtigte kann seinen Zielversorgungsträger flexibel wählen. Dies kann aus Vertrauensgründen, aus Kostengründen oder Effizienzgründen der Fall sein.Praktische Problematik: Die Suche nach einem geeigneten Zielversorgungsträger

Während die gesetzliche Konzeption der externen Teilung grundsätzlich überzeugend erscheint, zeigt die Praxis erhebliche Schwierigkeiten bei ihrer Umsetzung.

Ein wesentliches Problem besteht darin, dass nicht jeder Versorgungsträger bereit ist, externe Teilungswerte aufzunehmen. Viele Versicherungsunternehmen und Versorgungseinrichtungen haben spezielle Voraussetzungen für die Annahme von Übertragungswerten oder bieten entsprechende Produkte gar nicht an. Dies kann verschiedene Gründe haben, erschwert die eigentlich „einfache“ externe Teilung jedoch erheblich. Dies führt dazu, dass ausgleichsberechtigte Personen oftmals Schwierigkeiten haben, innerhalb der vom Familiengericht gesetzten Fristen einen geeigneten Versorgungsträger zu finden.

Die gute Nachricht ist, dass die Pensionskasse für die Deutsche Wirtschaft, als regulierter Versicherungsverein, im Sinne ihrer Mitglieder für die Aufnahme von Anrechten aus externer Teilung grundsätzlich positiv aufgestellt ist.Die externe Teilung führt zwangsläufig zu einem Systemwechsel. Dies bietet Chancen und auch Risiken. Während bei der internen Teilung die Grundlagen des ursprünglichen Versorgungssystems erhalten bleiben, kann die Übertragung in ein anderes Versorgungssystem je nach Ausgestaltung zu anderen Leistungen und/oder Leistungsarten führen. Gemeint sind z.B. Fälle, in denen hochverzinsliche Altzusagen in ein neues Versorgungssysteme übertragen werden. Hier kann die tatsächliche Versorgungserwartung des Ausgleichsberechtigten hinter dem ursprünglichen Versorgungspotenzial zurückbleiben. Möglicherweise gleichen die Vorteile der externen Teilung etwaige wirtschaftliche Nachteile aus wieder aus – dies ist immer situativ und individuell zu sehen.

Hat der Berechtigte keinen Zielversorgungsträger benannt, erfolgt die externe Teilung häufig über die Versorgungsausgleichskasse oder – in bestimmten Fällen – über die gesetzliche Rentenversicherung. Diese gesetzlich vorgesehene Auffanglösung gewährleistet zwar die Durchführung des Versorgungsausgleichs, wird jedoch nicht immer als optimale Versorgungslösung angesehen. Denn die individuelle Gestaltungsmöglichkeit bleibt hierbei begrenzt. Die Suche nach einem Zielversorgungsträger der eigenen Wahl bietet sich also immer an.

Bewertung und Ausblick

Der reformierte Versorgungsausgleich hat sich insgesamt als erheblicher Fortschritt gegenüber dem früheren Recht erwiesen. Die konsequente Umsetzung des Halbteilungsgrundsatzes sowie die Schaffung eigenständiger Versorgungsrechte stärken die Versorgungsgerechtigkeit nachhaltig. Die externe Teilung kann durch die Ehepartner vereinbart werden und hat situativ und individuell einen eigenen Charme. Die externe Teilung bleibt jedoch auch ein Bereich mit Optimierungsbedarf. Denn die Suche nach geeigneten Zielversorgungsträgern verursacht in der familiengerichtlichen Praxis regelmäßig Verzögerungen. Wir als Versicherungsverein auf Gegenseitigkeit sind zum Vorteil unserer Mitglieder grundsätzlich offen für Ausgleichswerte aus externer Teilung aufgestellt.

Sie haben Fragen?

Wir helfen Ihnen gerne weiter.

Sie erhalten einen Ausgleichswert und suchen einen Zielversorgungsträgen?

Wir beraten Sie zur Mitgliedschaft in unserem Verein.

-

Interview mit Dr. Ines Rhotert

„Je gleichberechtigter ein System ist, desto besser funktioniert es für alle.“

Ein Gespräch über Teilzeit, fehlende Transparenz und die Folgen für die Altersversorgung.

PKDW: Viele Menschen beschäftigen sich erst spät mit ihrer Altersvorsorge. Woran liegt das?

Dr. Ines Rhotert:

Weil Altersvorsorge für viele aus meiner Wahrnehmung heraus kein akutes Problem ist.

Sie liegt gedanklich weit in der Zukunft und bekommt im Alltag oft keine Priorität. Gleichzeitig wirkt das Thema auf viele Menschen komplex. Aus meiner Erfahrung fehlt häufig grundlegendes Wissen. Viele schieben es auf oder verlassen sich darauf, dass sich die Dinge schon irgendwie fügen.Hinzu kommt ein psychologischer Faktor: Menschen beschäftigen sich naturgemäß stärker mit ihrer aktuellen Lebensrealität als mit möglichen Einschnitten in der Zukunft. Ereignisse wie Scheidung oder Verwitwung werden daher oft ausgeblendet, obwohl sie erhebliche finanzielle Folgen haben können.

Oftmals sind selbst grundlegende Unterschiede vielen nicht bekannt, etwa bei der Witwenrente. Die kleine Witwenrente wird in der Regel nur befristet gezahlt und fällt deutlich niedriger aus. Die große Witwenrente hingegen ist an Voraussetzungen wie Kindererziehung, Erwerbsminderung oder ein bestimmtes Alter geknüpft und wird dauerhaft gezahlt. Viele wissen nicht einmal, worauf sie im Einzelfall Anspruch hätten. Ich vermute, dass auch die finanzielle Realität eine wesentliche Rolle spielt. Nicht jeder kann zusätzlich vorsorgen. Altersvorsorge ist immer auch eine Frage der individuellen Möglichkeiten.

PKDW: Fehlende Auseinandersetzung stellt also ein grundlegendes Problem dar. Welche strukturellen Faktoren verstärken dies zusätzlich?

Dr. Ines Rhotert:

In Deutschland gibt es Rahmenbedingungen, die reduzierte Erwerbsmodelle begünstigen. Das Ehegattensplitting ist ein Beispiel. Gleichzeitig sind Kinderbetreuungskosten hoch und nicht immer planbar. Wenn ein Kitaplatz mit Verpflegung bis zu 1.000 Euro im Monat kostet, wird sehr genau gerechnet.Für viele Familien ist Teilzeit deshalb eine wirtschaftlich nachvollziehbare Entscheidung. Das Problem zeigt sich erst langfristig. Weniger Einkommen bedeutet geringere Rentenansprüche, oft auch geringere Karrierechancen. Diese Opportunitätskosten werden systematisch unterschätzt und betreffen in der Praxis überwiegend Frauen.

Hinzu kommen gesellschaftliche Erwartungen und persönliche Präferenzen. Gerade beim Wechsel aus urbanen in ländlichere Lebensräume verfestigen sich traditionelle Rollenbilder oft wieder stärker.Das ist kein individuelles Versäumnis, sondern ein strukturelles Thema. Politik, Arbeitsmarkt und gesellschaftliche Realität greifen hier ineinander.

PKDW: Ihr Unternehmen gehört zu einem schwedischen Konzern. Was läuft in Schweden anders?

Dr. Ines Rhotert:

Mein Eindruck ist, dass Gleichberechtigung dort deutlich stärker gelebte Realität ist. Frauen sind selbstverständlich in Führungspositionen vertreten, vielfach sogar zu einem hohen Anteil. Man hat nicht das Gefühl, dass Sichtbarkeit oder Gehör erst erkämpft werden müssen.Auffällig ist zudem die Rollenverteilung im Alltag. Männer übernehmen ihren Anteil an Care-Arbeit und organisatorischer Verantwortung vielfach selbstverständlicher. Gleichzeitig zeigen sich auch dort Unterschiede zwischen den Generationen: Während ältere Männer teils noch stärker in traditionellen Mustern verhaftet sind, ist bei jüngeren ein klarer Wandel zu erkennen.

Ein wesentlicher Unterschied liegt in der Transparenz. In Schweden ist es möglich, Einkommen einzusehen. Das verändert aus meiner Sicht den Blick auf den eigenen Marktwert und reduziert Informationsasymmetrien. Wer weiß, was andere verdienen, kann die eigene Position realistischer einschätzen und selbstbewusster verhandeln.

Auch das Rentensystem ist anders strukturiert. Es basiert auf mehreren klar getrennten Säulen: einer staatlichen, einkommensabhängigen Rente, einer obligatorischen Zusatzrente, die teilweise kapitalgedeckt organisiert ist, sowie einer sehr breit verankerten betrieblichen Altersversorgung.

PKDW: Welche Verantwortung tragen Unternehmen bei der Altersvorsorge?

Dr. Ines Rhotert:

Unternehmen können unterstützen, aber sie lösen das Problem nicht allein. Wir bieten beispielsweise Beratungstage gemeinsam mit der Deutschen Rentenversicherung an. Diese werden allerdings vor allem von Mitarbeitenden genutzt, die kurz vor dem Renteneintritt stehen. Die Jüngeren erreicht man damit kaum.Das zeigt, dass es niedrigschwellige Information und frühzeitige Aufklärung braucht. Menschen müssen verstehen, welche Möglichkeiten sie haben und welche Konsequenzen Entscheidungen heute für morgen haben.Gleichzeitig darf man die Rolle der Unternehmen nicht überschätzen. Themen wie der Gender Pension Gap entstehen nicht im Unternehmen, sondern durch gesellschaftliche und politische Rahmenbedingungen.

PKDW: Was ist Ihr persönlicher Rat an junge Frauen?

Dr. Ines Rhotert:

Früh anfangen und sich mit den eigenen Möglichkeiten auseinandersetzen. Und sich nicht unbewusst begrenzen lassen. Ein entscheidender Punkt ist das Netzwerken. Frauen tun das nach wie vor zu wenig.Bei Abendveranstaltungen oder Netzwerktreffen sind Männer häufig deutlich präsenter, auch weil sie oft weniger Care-Verantwortung tragen. Karriere hängt nicht nur von Leistung ab. Sie hängt auch davon ab, wie man wahrgenommen wird. Bin ich präsent? Werde ich als relevant gesehen? Kompetenz ist die Grundlage, aber sie allein reicht oft nicht aus. Wer Karriere aktiv gestalten möchte, muss bewusst in Sichtbarkeit und Beziehungen investieren.

PKDW: Ist Gleichberechtigung am Ende auch eine wirtschaftliche Frage?

Dr. Ines Rhotert:

Absolut. Studien zeigen: Je gleichberechtigter ein System ist, desto besser funktioniert es für alle - unabhängig vom Geschlecht. Gleichberechtigung ist also kein Frauenthema, sondern ein ökonomischer Erfolgsfaktor.

Dr. Ines Rhotert ist Werkleiterin der Perstorp Chemicals GmbH in Arnsberg.

Sie verantwortet dort den Produktionsstandort eines international tätigen Spezialchemieunternehmens und gestaltet die Entwicklung des Werks gemeinsam mit ihrem Team.

-

Mitgliederversammlung und PKDW-Fachseminar 2026

-

Archiv

2025

-

Gender Pension Gap: Warum Altersarmut weiblich ist

Altersarmut trifft Frauen besonders häufig. Sie erhalten im Durchschnitt deutlich weniger Rente als Männer. Der sogenannte “Gender Pension Gap” zeigt, wie stark sich Einkommensunterschiede, Teilzeitphasen und Care-Arbeit im Alter auswirken.

In unserem Artikel beleuchten wir Ursachen und strukturelle Zusammenhänge und geben einen Überblick über mögliche Lösungswege - auch mit Blick auf die betriebliche Altersversorgung.

Den vollständigen Artikel können Sie hier als PDF herunterladen.

Quelle: “dpn 07/2025”

-

Rückblick: Mitgliederversammlung und Fachseminar 2025 in Bochum

Zwei Tage voller Impulse, Networking und richtungsweisender Entscheidungen liegen hinter uns. Am 2. und 3. Juli 2025 trafen sich unsere Mitgliedsunternehmen im Hotel MOXY in Bochum – bei Rekordtemperaturen von 37 Grad! Umso erfrischender war das Rahmenprogramm im Bergbaumuseum, wo im Förderstollen kühle 12 Grad herrschten.

Mitgliederversammlung: Stabilität und klare Entscheidungen

Unsere Vorstände Bernhard Gilgenberg und Tanja Hahlen stellten den Geschäftsbericht für das 95. Geschäftsjahr vor. Ergebnis: Die PKDW ist finanziell stabil aufgestellt.

Die Mitgliederversammlung beschloss unter anderem die Entlastung von Vorstand und Aufsichtsrat, eine Gesamtverzinsung in Höhe von 2,25 % sowie notwendige Satzungsanpassungen.

Neu in den Aufsichtsrat gewählt wurden Heiko Bukowski (North Sea Terminal Bremerhaven) und Mathias Schöttke (Bundesarbeitgeberverband Chemie), wiedergewählt wurde Bettina Gaab. Wir verabschiedeten hingegen Dr. Klaus-Peter Stiller und Rando Bruns und danken ihnen für ihr langjähriges Engagement.

Fachseminar: „bAV 2025 – Durch Turbulenzen in den Aufwind“Der zweite Tag stand ganz im Zeichen der Zukunft der betrieblichen Altersversorgung. Themen wie Generationenwandel, smarte Kommunikation, neue bAV-Modelle und der Umgang mit geopolitischen Risiken in der Kapitalanlage sorgten für spannende Diskussionen. Ein Highlight: Das Experteninterview mit der Firma Grünenthal zur Implementierung eines modernen Matching-Modells.

Frau Prof. Dr. Rump hingegen referierte in ihrer Keynote-Speech über den Spagat in der Arbeitswelt zwischen den Generationen „Boomer“ bis hin zu „Gen Z“ und zeigte auf, warum der „Purpose“ gerade für die Jungen so wichtig ist.Wir danken allen Teilnehmerinnen und Teilnehmern für den intensiven Austausch und freuen uns schon jetzt auf 2026.

Save the Date: PKDW-Mitgliedertag 2026 am 24. Juni 2026 in Dortmund

Folgen Sie uns auch auf LinkedIn

-

Sechs kleine Stolpersteine in der bAV und wie man sie vermeidet

Die betriebliche Altersversorgung (bAV) ist ein zentraler Pfeiler zur finanziellen Absicherung im Alter und strategisches Instrument einer nachhaltigen Personalstrategie.

Dennoch bleiben laut Bundesministerium für Arbeit und Soziales fast die Hälfte der sozialversicherungspflichtig Beschäftigten in Deutschland ohne bAV. Das Problem liegt selten im fehlenden Angebot, sondern in der alltäglichen Umsetzung. Dieser Beitrag zeigt sechs kleine Stolpersteine – und wie man sie vermeidet.

1. Verstehen ist der erste Schritt zur Teilnahme

Die jüngste PKDW-Studie zur betrieblichen Altersversorgung zeigt deutliche Wissenslücken bei Beschäftigten: So überschätzen 40 Prozent der Befragten die künftige Leistung aus der gesetzlichen Rente erheblich. Zudem kennen viele Arbeitnehmer zentrale steuerliche Fördermöglichkeiten nicht oder nutzen diese nicht vollständig. Gerade dies unterstreicht die Relevanz einer klaren und verständlichen Kommunikation beim Thema bAV. Viele Arbeitgeber gehen davon aus, dass das bloße Vorhandensein eines bAV-Angebots automatisch zu einer hohen Beteiligung in ihrer Mitarbeitschaft führt. Doch vielen Beschäftigten erscheint die bAV als „zu kompliziert“. Fachbegriffe, steuerliche Regeln und Produktvielfalt wirken insbesondere bei wenig Vorwissen abschreckend.

Was tun?

Verständliche Sprache, begleitende Visualisierungen und persönliche Beratung sind entscheidend. Studien zeigen, dass gerade niedrigschwellige Informationsformate wie kurze Erklärvideos oder individuelle Beratungsgespräche die Teilnahmequote signifikant erhöhen.

2. Informieren heißt absichern

Seit dem neuen Nachweisgesetz (§ 2 NachwG) sowie durch Vorgaben aus der EU-Mobilitätsrichtlinie sind die Anforderungen gestiegen. Arbeitgeber sind verpflichtet, schriftlich über die bAV zu informieren – spätestens am ersten Arbeitstag, wenn sie Bestandteil des Arbeitsverhältnisses ist.

Was tun?

- Arbeitsverträge und Versorgungsordnungen prüfen: Ist die bAV als Entgelt-bestandteil eindeutig geregelt?

- Standardisierte Formulierungen verwenden, um Rechtssicherheit zu gewährleisten

- Nachweise rechtzeitig und dokumentierbar übergeben

- Digitale Archivierung nutzen, um Revisionssicherheit herzustellen

3. Wer die Beitragsstruktur versteht, entscheidet mitEin unnötiger Stolperstein: Beschäftigte erwarten eine arbeitgeberfinanzierte Zusatzrente, Arbeitgeber kombinieren dies häufig mit einem arbeitnehmerfinanzierten Teil. Unternehmen unterschätzen den Erklärungsaufwand. Wenn Eigenanteile oder Steuerwirkungen zu spät kommuniziert werden, sind Enttäuschungen vorprogrammiert.

Was tun?

Daher ist es wichtig, vom ersten Gespräch an transparent zu informieren: Welche Beiträge übernimmt der Arbeitgeber? Wie sieht die individuelle Versorgungslandkarte im Unternehmen aus? Welche Vorteile ergeben sich durch steuerliche und sozialversicherungsrechtliche Entlastungen? Wie sieht die 3-fach Förderung der bAV in Deutschland aus? Einfache und nachvollziehbare Modelle schaffen Klarheit, vermeiden Missverständnisse und stärken das Vertrauen der Mitarbeitenden. Studien zeigen: Wo diese Fragen klar beantwortet werden, steigt die Akzeptanz der bAV signifikant.

4. Tarifbindung: Verlässliche Strukturen statt Unsicherheiten

In tarifgebundenen Unternehmen ist die bAV kein freies Spielfeld. Liegt eine klare Versorgungsordnung vor? Bei einer Tarifbindung sind zudem die Vorgaben zwingend zu beachten. Sie haben Vorrang vor eigenen Regelungen. Ohne eine schriftliche Fixierung fehlen verbindliche Grundlagen für Ansprüche und Abläufe, was zu rechtlichen Unsicherheiten und unklaren Verpflichtungen führen kann.

Was tun?

Eine frühe Abstimmung mit dem Betriebsrat gehört neben der rechtlichen Prüfung vor Einführung neuer Modelle zum Standard und fördert die Akzeptanz.

5. Kommunikation: bAV braucht Sichtbarkeit

Viele Unternehmen informieren nur einmalig zur Einführung. Danach wird die bAV zur Blackbox. Das führt zu Unsicherheit und Desinteresse. Besonders junge Mitarbeitende vergessen, dass sie überhaupt bAV-Ansprüche haben.

Was tun?

Regelmäßige Infoformate im Intranet, bAV-Tage, Erinnerungsmails zum Jahrestag der Entgeltumwandlung oder digitale Rentencockpits schaffen Transparenz und Vertrauen.

6. Generationen-Mix: Vielfalt verstehen, Vielfalt gestalten

Babyboomer, Millennials, Gen Z: Belegschaften sind heterogener denn je. Wer allen dasselbe anbietet, erreicht viele nicht. Ältere wünschen Sicherheit, jüngere Zielgruppen achten auf Kapitalmarktorientierung, digitale Zugänge und flexible Abrufoptionen.

Was tun?

Mit einer zielgruppenorientierten Ansprache kann man Einheitsmodelle aushebeln. Digitale Kommunikation und flexible Auszahlungsoptionen für die Jüngeren, Garantien und persönliche Beratung für die Älteren.

Fazit

Die bAV ist kein Selbstläufer, aber auch keine Raketenwissenschaft. Wer die typischen Stolpersteine kennt und systematisch vermeidet, nutzt ihr Potenzial: als Instrument zur Mitarbeiterbindung, zur Altersarmutsprävention und als Wettbewerbsvorteil im Fachkräftemarkt. Dazu braucht es drei Dinge: rechtssichere Prozesse, digitale Infrastruktur und eine zielgerichtete Kommunikation.

Die Firmenberatung der PKDW unterstützt Unternehmen dabei, ihre bAV zukunftssicher, digital und verständlich aufzustellen.

Einfach. Gemeinsam. PKDW.

Sie haben Fragen oder möchten mehr über die betriebliche Altersversorgung der PKDW erfahren? Bei der PKDW setzen wir auf maßgeschneiderte betriebliche Altersversorgungskonzepte, die dabei unterstützen, finanzielle Sicherheit im Alter aufzubauen.

Unser Expertenteam steht Ihnen mit fundiertem Wissen und individueller Beratung zur Seite.

Kontaktieren Sie uns. Gemeinsam finden wir die beste Lösung für Ihre betriebliche Altersversorgung.

Kontaktdaten:

Mail: firmenberatung@pkdw.de

Telefon: +49 (0)203 99219-92Folgen Sie uns auch bei LinkedIn und erfahren mehr zum Thema!

-

Female Pension Gap - Interview mit Jörg Ulrich

„Frauen müssen ihre finanzielle Zukunft aktiv gestalten!“

PKDW im Gespräch mit Jörg Ulrich, bAV-Spezialist bei der PKDW, über den Female Pension Gap und Lösungen durch die betriebliche Altersversorgung.

PKDW: Herr Ulrich, der Female Pension Gap ist eine große, aber oft unterschätzte Herausforderung. Warum betrifft dieses Thema so viele Frauen?

Jörg Ulrich: Das liegt an mehreren Faktoren. Frauen verdienen im Durchschnitt 16 % weniger als Männer, was sich direkt auf ihre Rentenansprüche auswirkt. Dazu kommt, dass sie häufiger in Teilzeit arbeiten oder längere Erwerbsunterbrechungen haben. Sei es wegen der Kinderbetreuung oder Pflege von Angehörigen. Das bedeutet nicht nur geringere aktuelle Einkommen, sondern auch eine deutlich reduzierte Altersversorgung. Am Ende bekommen Frauen in Deutschland im Schnitt 27,1 % weniger Rente als Männer.

PKDW: Welche Rolle spielt Teilzeitarbeit in diesem Zusammenhang?

Jörg Ulrich: Eine enorme! Fast die Hälfte aller Frauen in Deutschland arbeitet in Teilzeit – oft nicht, weil sie es wollen, sondern weil sie es müssen. Die Hauptlast der Care-Arbeit liegt immer noch bei ihnen. Doch weniger Erwerbstätigkeit bedeutet auch weniger Rentenpunkte. Das unterschätzen viele…

PKDW: Wie kann die betriebliche Altersvorsorge (bAV) helfen, diese Lücke zu schließen?

Jörg Ulrich: Die bAV ist eine der effektivsten Möglichkeiten, um frühzeitig gegenzusteuern. Arbeitgeber können mit finanzieller Unterstützung helfen, dass auch Teilzeitkräfte oder Beschäftigte mit Erwerbsunterbrechungen ihre Altersvorsorge aufstocken. Bei der PKDW haben wir gezielte Konzepte entwickelt, um speziell Frauen bessere Lösungen zu bieten.

PKDW: Können Sie ein Beispiel nennen?

Jörg Ulrich: Ein wichtiger Punkt ist die Information. Viele Frauen nutzen die Möglichkeiten der bAV nicht, weil sie nicht ausreichend darüber informiert sind. Deshalb setzen wir bei der PKDW auf gezielte Beratung und Informationskampagnen. Zudem ermöglichen wir flexible Modelle, die sich an verschiedene Lebensphasen anpassen. So können Frauen auch nach einer beruflichen Pause weiter vorsorgen.

Was viele nicht wissen: Unsere Produkte kommen ohne Abschluss- oder Vertriebskosten aus. Das bedeutet, dass wir kein persönliches wirtschaftliches Interesse an einem Vertragsabschluss haben, sondern uns ganz auf die individuelle Situation konzentrieren und das, was für die Frau in ihrer Lebenslage wirklich sinnvoll ist.PKDW: Welche weiteren Maßnahmen sind notwendig, um den Gender Pension Gap zu verringern?

Jörg Ulrich: Neben einer besseren Nutzung der bAV braucht es einen gesellschaftlichen Wandel. Frauen sollten sich frühzeitig mit ihrer finanziellen Zukunft auseinandersetzen, Gehaltsverhandlungen nicht scheuen und sich nicht allein auf das Einkommen ihres Partners verlassen. Gleichzeitig müssen Arbeitgeber familienfreundlichere Modelle anbieten, um Frauen langfristig im Berufsleben zu halten.

Und nicht zuletzt geht es auch um Vertrauen und Identifikation. Wer sich für eine Altersversorgung bei der PKDW entscheidet, entscheidet sich auch für eine Philosophie: Wir arbeiten als Verein auf Gegenseitigkeit, nach dem Prinzip „Wir für unsere Mitglieder“, fast wie in einer großen Familie. Diese Haltung zieht sich durch unsere gesamte Beratung und macht für viele Frauen den Unterschied.PKDW: Welche Botschaft möchten Sie Frauen mitgeben?

Jörg Ulrich: Altersvorsorge ist kein Thema für später. Sie beginnt heute. Wer sich früh kümmert, profitiert langfristig. Die betriebliche Altersvorsorge ist dabei eine einfache und effektive Möglichkeit, um für mehr finanzielle Sicherheit im Alter zu sorgen. Lassen Sie sich beraten und nutzen Sie die Chancen, die Ihr Arbeitgeber Ihnen bietet!

Jörg Ulrich ist ein in Berlin ansässiger Berater für betriebliche Altersversorgung (bAV). Aufgewachsen mit vier Schwestern in einem Frauenhaushalt, verfügt er über ein tiefes Verständnis für die spezifischen Bedarfe von Frauen in der Altersversorgung. Diese persönliche Prägung fließt in seine Beratung ein und ermöglicht ihm, maßgeschneiderte Versorgungslösungen zu entwickeln, die den Lebenssituationen von Frauen gerecht werden. Für die PKDW ist Jörg Ulrich in ganz Deutschland unterwegs.

Sie haben Fragen oder möchten mehr über Lösungen zur Schließung des Female Pension Gaps erfahren? Bei der PKDW setzen wir auf maßgeschneiderte betriebliche Altersversorgungskonzepte, die u.a. Frauen dabei unterstützen, finanzielle Sicherheit im Alter aufzubauen.

Jörg Ulrich und unser Expertenteam stehen Ihnen mit fundiertem Wissen und individueller Beratung zur Seite. Kontaktieren Sie uns. Gemeinsam finden wir die beste Lösung für Ihre Altersversorgung.

Kontaktdaten:

Mail: firmenberatung@pkdw.de

Telefon: +49 (0)203 99219-64

-

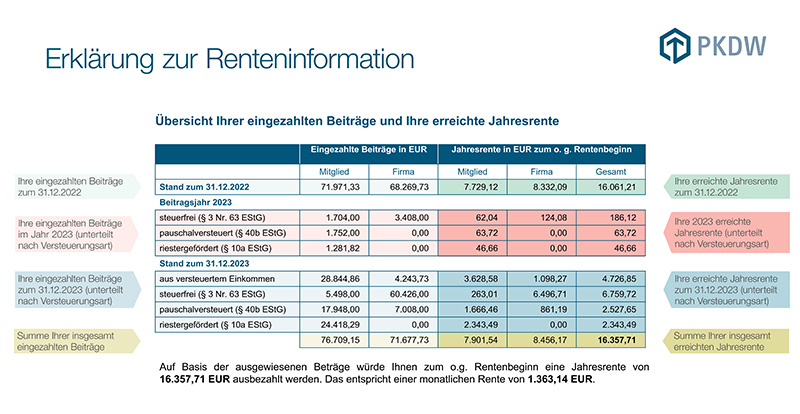

Erklärung zu Ihrer Renteninformation / Explanation on your pension information

Sie haben Ihre Renteninformation erhalten und wünschen nähere Erläuterungen dazu?

Hier finden Sie eine Beispiel-Renteninformation mit entsprechenden Hinweistexten.Have you received your pension information and would like more detailed explanations?

Here you will find a sample pension information sheet with the relevant notes.

-

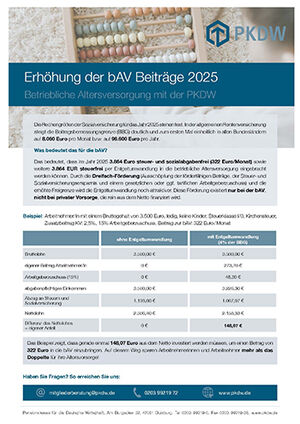

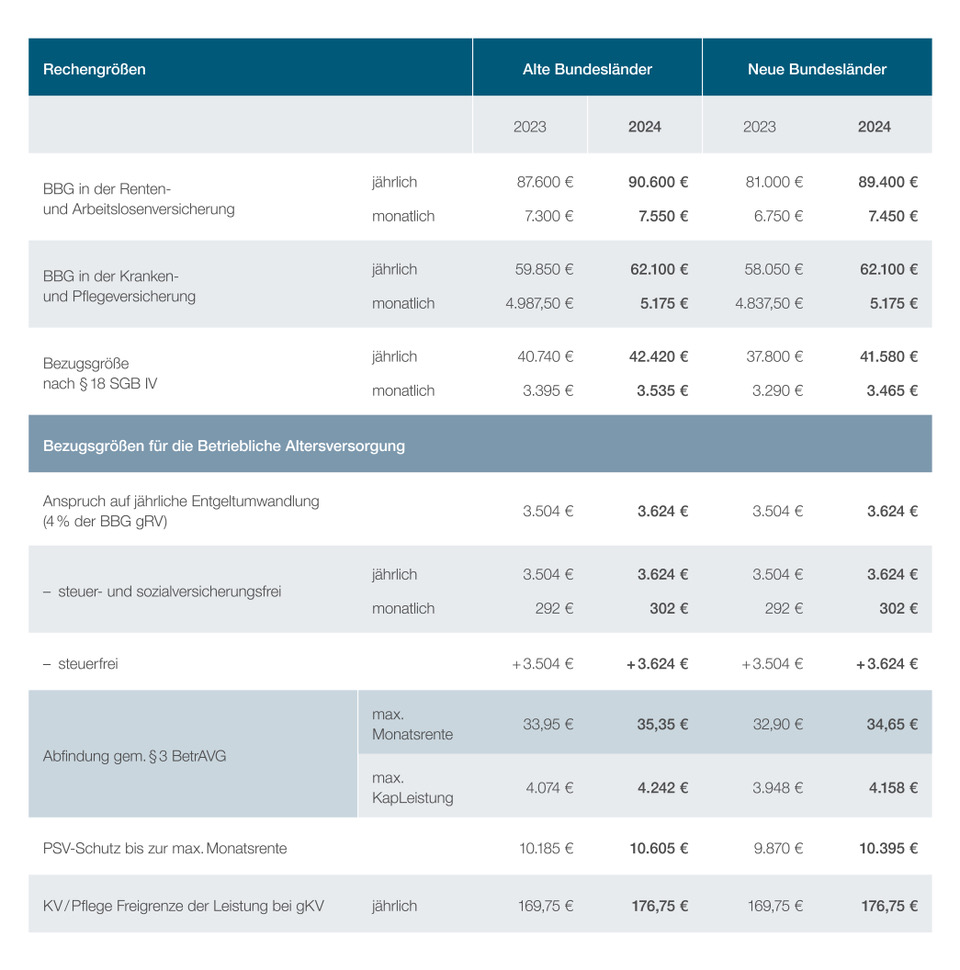

Neue Rechengrößen - Erhöhung der bAV Beiträge 2025

Die Rechengrößen in der Sozialversicherung für das Jahr 2025 stehen fest. In der allgemeinen Rentenversicherung steigt die Beitragsbemessungsgrenze (BBG) deutlich - und erstmalig einheitlich in allen Bundesländern - an.

Hier finden Sie eine Übersicht über die Rechengrößen in der Sozialversicherung für das Jahr 2025.

Für die bAV bedeutet das, dass in diesem Jahr 3.864 Euro jährlich (322 Euro / Monat) steuer- und sozialabgabenfrei in die betriebliche Altersversorgung eingebracht werden können (4% der BBG). Weitere 3.864 Euro (4% der BBG) können zusätzlich steuerfrei genutzt werden.

.

2024

-

PKDW veröffentlicht ihre erste Studie zur bAV

In unserer ersten eigenen Studie zur bAV untersuchen wir zum einen, wie die Mitarbeiterinnen und Mitarbeiter unserer Mitgliedsunternehmen ihre persönliche Situation im Alter einschätzen. Welche Pläne haben sie für ihren Ruhestand und wie realistisch betrachten sie die Bezugszeit und die Höhe ihrer gesetzlichen Rente? Zum anderen befassen wir uns intensiv mit der Frage wie zufrieden die Beschäftigten mit dem bAV-Angebot in ihrem Unternehmen sind und wie gut sie sich zur betrieblichen Altersversorgung informiert fühlen. Welche Generation beschäftigt sich am intensivsten mit dem Thema der zusätzlichen Vorsorge? Welches Gewicht haben Sicherheit und Rendite für die Mitarbeitenden bei ihrer bAV?

In Zeiten des Fachkräftemangels ist die betriebliche Altersversorgung ein wesentlicher Faktor, um im “War of Talents” bestehen zu können, Mitarbeiter/innen zu gewinnen, an das Unternehmen zu binden und sie dabei zu unterstützen, ihren Lebensstandard im Alter aufrechtzuerhalten. Mit knapp 2000 Befragten aus über 100 Unternehmen liefert unsere Studie aussagekräftige Ergebnisse, die wir gerne mit Ihnen teilen.

-

PKDW Mitgliederversammlung und Fachseminar in Bremen erfolgreich

Hier erfahren Sie mehr zu unserer Mitgliederversammlung und unserem PKDW Fachseminar in Bremen.

Wir bedanken uns bei unseren Mitgliedern und den Vertreterinnen und Vertretern unserer Mitgliedsunternehmen für eine rundum gelungene Veranstaltung und freuen uns bereits heute auf unsere Mitgliederversammlung am 2. Juli 2025 im Ruhrgebiet. -

Rechengrößen 2024

Hier finden Sie die neuen Rechengrößen für das Jahr 2024.

.

2023

-

Rechengrößen 2023

Wir haben Ihnen eine Übersicht der aktuellen Rechengrößen für das Jahr 2023 bereitgestellt.

2022

-

Die PKDW ist Unterzeichner der UNPRI

Die Pensionskasse ist Unterzeichner der "Principles for Responsible Investement", einer Investoreninitiative in Partnerschaft mit der UNEP Finance Initiative und dem UN Global Compact.

Die PRI-Initiative widmet sich der Umsetzung ihrer sechs Grundsätze für verantwortliches Investieren. Dabei soll ein besseres Verständnis der Auswirkungen von Investitionsaktivitäten auf Umwelt-, Sozial- und Unternehmensführungsaspekte (ESG) geschaffen werden.

Die sechs Prinzipien lauten:

1. Wir werden ESG-Themen in die Analyse und Entscheidungsprozesse im Investmentbereich einbeziehen.

2. Wir werden aktive Anteilseigner sein und ESG-Themen in unserer Investitionspolitik und -praxis berücksichtigen.

3. Wir werden Unternehmen und Körperschaften, in die wir investieren, zu einer angemessenen Offenlegung in Bezug auf ESG-Themen anhalten.

4. Wir werden die Akzeptanz und die Umsetzung der Prinzipien in der Investmentbranche vorantreiben.

5. Wir werden zusammenarbeiten, um unsere Wirksamkeit bei der Umsetzung der Prinzipien zu steigern.

6. Wir werden über unsere Aktivitäten und Fortschritte bei der Umsetzung der Prinzipien Bericht erstatten.Weitere Informationen finden Sie unter www.unpri.org.

-

Rechengrößen 2022

Die aktuellen Rechengrößen in der Sozialversicherung finden Sie in einer Übersicht unter Rechengrößen 2022.

2021

- Nachhaltigkeit wird „New Normal“ – aber mit vielen Fragezeichen

-

BAV in Bewegung - Webinar vom 07.09.2021

"BAV in Bewegung. Heute – Morgen – Übermorgen" lautete der Titel des ursprünglich für März 2021 geplanten PKDW-Seminars, das am 7. September situationsbedingt online stattfand.

Über 120 Verantwortliche (Mitarbeiterinnen und Mitarbeiter) unserer Mitgliedsunternehmen, unter anderem aus den Bereichen HR, Finanzen und Betrieblicher Altersversorgung, nahmen am PKDW-Webinar teil und lauschten den Vorträgen der Referentinnen und Referenten Andreas Fritz, Bernhard Gilgenberg, Tanja Hahlen, Natalie Reichhardt und Volker Winter.

Das Betriebsrentenstärkungsgesetz bringt seit dem Jahr 2018 wesentliche Neuerungen in der Betrieblichen Altersversorgung mit sich, doch die BAV bewegt sich weiter. Auch im Jahr 2022 (in den Jahren 2021 und 2022) stehen wesentliche Änderungen im Bereich der BAV bevor, die unsere Referenten und Referentinnen thematisierten und visuell veranschaulichten.

So ging es unter anderem um die Insolvenzsicherung von Pensionskassenzusagen, einer Neuerung, die erstmals zum 01.01.2022 umgesetzt wird, jedoch bereits seit Monaten Handlungen der Mitgliedsunternehmen der Pensionskasse erfordert. Des Weiteren wurden im ersten Teil der Veranstaltung folgende Themen behandelt: der obligatorische Arbeitgeberzuschuss (ab 2022), renditeoptimierte Ausgestaltung der BAV, Nachhaltigkeit in der Kapitalanlage und Digitale Transformation in der BAV.

An der Fragerunde, die im Anschluss an Teil 1 des Webinars stattfand, beteiligten sich viele unserer Gäste. Insbesondere die Themen Insolvenzsicherung und der 15%ige obligatorische Arbeitgeberzuschuss warfen Fragen auf und wurden angeregt diskutiert. Jegliche Einzelfragen unserer Teilnehmerinnen und Teilnehmer (und Teilnehmerinnen) konnten zufriedenstellend beantwortet werden.

Der zweite Teil der Veranstaltung beschäftigte sich mit den Zusageformen in der Betrieblichen Altersversorgung sowie mit alternativen BAV-Modellen in Niedrigzinszeiten – auch hier konnten im Anschluss Fragen gestellt werden.

Die Rückmeldungen zum Webinar waren uneingeschränkt positiv. Das Webinar wurde als kurzweilig, informativ und gut verständlich deklariert und wird von unseren Gästen klar weiterempfohlen.

Wir freuen uns auch im nächsten Jahr weitere PKDW-Seminare zu veranstalten und hoffen sehr, unsere Teilnehmer, altbekannte und neue Gesichter, nach langer Zeit einmal wieder persönlich zu treffen und sprechen zu können.

Selbstverständlich beraten wir Sie auch gerne unabhängig von unseren Seminaren. Wenn Sie Fragen zur Betrieblichen Altersversorgung mit der PKDW oder zu konkreten Umsetzungen BAV-relevanter Thematiken haben, melden Sie sich gerne.

Hier können Sie sich unser Webinar "BAV in Bewegung. Heute - Morgen - Übermorgen" vom 7.9.2021 noch einmal ansehen.

Agenda:

- Obligatorischer Arbeitgeber-Zuschuss ab 2022 nach dem BRSG

- Renditeoptimierte Ausgestaltung der BAV

- Insolvenzsicherung in der BAV

- Nachhaltigkeit in der Kapitalanlage

- Digitale Transformation in der BAV

- Zusageformen in der BAV

- Alternative BAV-Modelle in Niedrigzinszeiten

-

Das PKDW-Mitgliederportal ist da!

Wir freuen uns, Ihnen das PKDW Portal vorstellen zu können.

Ergänzend zur persönlichen telefonischen und digitalen Beratung der Pensionskasse bieten wir Ihnen ab sofort eine neue digitale Plattform, mit der Sie flexibel und umweltbewusst Kontakt zur Pensionskasse aufnehmen und Daten absolut sicher austauschen können. Zusätzlich haben Sie die Möglichkeit rund um die Uhr Änderungen Ihrer persönlichen Daten vorzunehmen, eine Leistung zu beantragen u.v.m.

Das bietet das Portal:

Flexibilität

Sie entscheiden wann und wo! Orts- und zeitunabhängiger Zugriff auf das Portal, auch außerhalb unserer Geschäftszeiten.

- Änderungen Ihrer persönlichen Daten

Sie haben geheiratet, sind umgezogen oder haben Ihre E-Mail-Adresse geändert? Über das Mitgliederportal können Sie uns diese Änderungen jederzeit und ganz einfach zukommen lassen – jederzeit und überall. - Hochrechnungen selbst erstellen

Mit wenigen Klicks erstellen Sie individuelle Hochrechnungen, denen Ihre aktuelle Anwartschaft bei der PKDW zugrunde liegt. - Rente beantragen

Beantragen Sie Ihre Leistung ganz einfach online! Mit unseren Online-Formularen im Mitgliederportal beantragen Sie Ihre Rente, Berufsunfähigkeitsrente etc. in wenigen Schritten! - Einfache Kontaktaufnahme

Versenden und empfangen Sie Nachrichten und Dokumente ganz einfach über Ihren persönlichen Postkorb.

Sicherheit

Datenschutz und digitale Sicherheit sind uns sehr wichtig! Wir haben besonderen Wert daraufgelegt, dass alle Daten in der EU gespeichert werden. Natürlich sind alle Kommunikationsvorgänge verschlüsselt. Das Sicherheitsniveau liegt hier erheblich über dem der E-Mail.

Informationen

Erhalten Sie auf Wunsch regelmäßig aktuelle Neuigkeiten rund um das Thema BAV.

WeiterentwicklungWir arbeiten stetig daran, unser Portal zu optimieren und Ihnen weitere effiziente Serviceleistungen digital zu bieten.

- Änderungen Ihrer persönlichen Daten

- Terminverlegung PKDW-Seminar 2021

-

Rechengrößen 2021

Die aktuellen Rechengrößen in der Sozialversicherung finden Sie in einer Übersicht unter Rechengrößen 2021.

2020

-

Tarifzinsabsenkung

Die Pensionskasse für die Deutsche Wirtschaft aktualisiert ab 01.01.2021 ihr Tarifsystem mit neuen Rechnungszinsen sowohl für neue als auch für bestehende Mitgliedschaften, um der langanhaltenden Niedrigzinsphase auf dem Kapitalmarkt sowie den biometrischen Veränderungen in Bezug auf die Lebensdauer, entgegenzuwirken.

Um eine gleichbehandelnde Überschussbeteiligung in der Zukunft gewährleisten zu können, wird der Tarifzins für bereits bestehende Mitgliedschaften auf 0,4 % herabgesetzt. Dieser Zins gilt ausschließlich für zukünftige Beiträge ab 01.01.2021, bereits bestehende Anwartschaften sind hiervon nicht betroffen und bleiben unverändert bestehen.

Neumitglieder ab 2021 beginnen mit einem Basiszins von 0,25 %.

Die Mitgliederversammlung hat diese Vorgehensweise der Vereinheitlichung des Zinsniveaus für bereits bestehende Mitgliedschaften sowie die Reduzierung des Tarifzinses für neue Mitgliedschaften am 26.06.2020 beschlossen.

Mit diesen Maßnahmen handelt die PKDW vorausschauend und eigenständig, ohne konkrete Empfehlung der BaFin, im Sinne ihrer Mitglieder und Rentner. Eine freiwillige Überprüfung auf Verbesserungen oder Rücknahmen dieser Maßnahmen findet regelmäßig statt.

-

Häufig gestellte Fragen zur Renteninformation

Erhalte ich wie bisher noch einen Kontoauszug (Aufrechnungsbescheinigung) für 2019?

Nein. Die neue Renteninformation ersetzt den bisherigen Kontoauszug. Aufgrund neuer gesetzlicher Anforderungen wurde der bisherige Kontoauszug überarbeitet. Wir haben die Renteninformation neu gestaltet und um neue Informationen ergänzt, z.B. Informationen zu Ihren Optionen und ggf. zum Berufsunfähigkeitsschutz.

Wie hoch ist meine monatliche Rente?

In dem Text unter der Tabelle „Übersicht Ihrer eingezahlten Beiträge und Ihre erreichte Jahresrente“ ist Ihre monatliche Rente zu dem genannten Rentenbeginn ausgewiesen.

Ich habe die Option Kapitalleistung. Wie hoch ist die Leistung?

In dem Text unter der Tabelle „Übersicht Ihrer eingezahlten Beiträge und Ihre erreichte Jahresrente“ ist als Alternative zur Rente die Option auf eine Kapitalleistung beschrieben. Der Betrag der Einmalzahlung zu dem angenommenen Rentenbeginn ist dort genannt.

Wie ist mein Rentenbeginn in der Renteninformation festgelegt?

Wir haben für alle Empfänger der Renteninformation, die noch nicht das 65. Lebensjahr vollendet haben, den 01. des Monats, der auf den Monat der Vollendung des 65. Lebensjahres folgt oder damit zusammenfällt, als Rentenbeginn für alle Berechnungen in der Renteninformation gewählt. Mit Vollendung des 65. Lebensjahres ist regelmäßig eine abschlagsfreie Inanspruchnahme Ihrer Pension möglich.

Sie können Ihren Rentenbeginn bei der Pensionskasse flexibel bis spätestens zur Vollendung des 68. Lebensjahres wählen.

Haben Sie bereits eine Leistung beantragt, gilt der beantragte und bestätigte Termin für Ihre Leistungen. Der Datenstand der Renteninformation basiert auf dem Stand 31.12. des Vorjahres.Wie ist die angenommene Verzinsung in den Vorausberechnungen?

In der Vorausberechnung I wird mit Ihrem derzeitigen Tarifzins ohne zukünftige Überschüsse gerechnet. In der Vorausberechnung II wird angenommen, dass zukünftige Beiträge in unseren derzeit für das Neugeschäft offenen Tarif mit einem Tarifzins von 0,9% p.a. gezahlt werden. Dabei wird ein Gesamtzins für alle Vertragsteile von 1,5% p.a. angesetzt.

-

Informationen zum Umgang der PKDW mit dem COVID19-Virus

Sehr geehrte Mitglieder und Trägerunternehmen der PKDW,

die durch das Corona-Virus vielfach ausgelösten Herausforderungen im beruflichen und privaten Umfeld treffen uns momentan alle gleichermaßen und fordern von jedem ein Umdenken und Umstrukturieren ihres bisherigen Lebensalltags.

Auch wir als Pensionskasse haben zeitnah reagiert, um die tägliche Geschäftstätigkeit unter gleichzeitiger Berücksichtigung eines umfassenden Gesundheitsschutzes unserer Mitarbeiterinnen und Mitarbeiter zu sichern. Deshalb arbeiten diese bis auf weiteres fast alle im Homeoffice.

Gleichwohl haben wir den Anspruch, dass unsere Servicequalität Ihnen gegenüber so gut wie möglich aufrechterhalten wird. Deshalb stehen wir Ihnen selbstverständlich für Ihre Anfragen und Auskunftswünsche gern weiter zu Verfügung. Bitte haben Sie jedoch Verständnis dafür, dass es im Einzelfall zu Verzögerungen und telefonisch zu Überlastungen kommen kann.

Bitte nutzen Sie aus diesem Grund auch unseren sehr ausführlichen Informations- und Downloadbereich hier auf unserer Homepage oder verwenden unsere Kontaktformulare, die wir jeweils in den Rubriken für Unternehmen und Versicherte hinterlegt haben. Wir melden uns dann bei Ihnen.

Wir danken Ihnen für Ihr Verständnis. Bitte bleiben Sie gesund!

Ihre Mitarbeiterinnen und Mitarbeiter der PKDW

2018

-

Rechengrößen 2019

Das Bundesministerium für Arbeit und Soziales (BMAS) hat den Referentenentwurf zur Sozialversicherungs-Rechengrößenverordnung 2019 vorgelegt.

In seiner Sitzung am 23.11.2018 hat auch der Bundesrat der Änderung zugestimmt. Damit stehen die endgültigen Werte der Sozialversicherung fest, die ab 01.01.2019 im Versicherungs- und Beitragsrecht der Kranken-, Pflege-, Renten- und Arbeitslosenversicherung gelten.

Wir haben die Rechengrößen 2019 in einer Übersicht für Sie zusammengestellt.

-

PKDW veröffentlicht Leitartikel in der VersicherungsPraxis

In der Ausgabe 10-2018 der "VersicherungsPraxis", Fachzeitschrift des Gesamtverbandes der versicherungsnehmenden Wirtschaft e.V. (www.gvnw.de), veröffentlichte die Pensionskasse den Artikel "Happy Birthday, liebes Betriebsrentenstärkungsgesetz" zum Titelthema "Betriebliche Altersversorgung".

Hier gelangen Sie direkt zum Artikel.

Wenn Sie einen Sonderdruck wünschen, schreiben Sie gerne eine E-Mail an .

-

Keine Beitragspflicht bei nach Beendigung des Arbeitsverhältnisses privat fortgeführten Pensionskassenverträgen

Das Bundesverfassungsgericht hat mit am 04.09.2018 veröffentlichtem Beschluss (1 BvR 100/15; 1 BvR 249/15) entschieden, dass Rentenleistungen einer Pensionskasse unter bestimmten Voraussetzungen in der Kranken- und Pflegeversicherung der Rentner (KVdR) nicht beitragspflichtig sind.

Bislang unterlagen Leistungen aus privat fortgeführten Pensionskassenverträgen der vollen Beitragspflicht. Das Bundesverfassungsgericht erkennt nun einen Verstoß gegen das Gleichheitsgebot, sobald auch solche Versicherungsbeiträge zur Bemessung der Beitragshöhe berücksichtigt werden, die der Arbeitnehmer selbst und privat nach Ende des Arbeitsverhältnisses an die Pensionskasse gezahlt hat. Der aus diesen Versicherungsbeiträgen erreichte Anteil an der Rentenleistung sei mit Leistungen aus privaten Lebensversicherungsverträgen vergleichbar, bei denen generell keine Beitragspflicht besteht. Das Bundesverfassungsgericht überträgt mithin die bereits im Jahr 2010 für Direktversicherungsverträge gefassten Grundsätze auch auf Pensionskassenverträge.

Weitere Informationen sind unter der Pressemitteilung des Bundesverfassungsgerichts zu finden.

-

PKDW-Seminar am 14. März 2018

Das Betriebsrentenstärkungsgesetz (BRSG) ist am 01.01.2018 in Kraft getreten. Wesentliches Ziel des BRSG ist es, die Betriebliche Altersversorgung insbesondere in kleinen und mittelständischen Unternehmen zu verbreiten.

Welcher Handlungsbedarf damit in den Unternehmen entsteht, erfahren Sie in unserem PKDW-Seminar am 14.03.2018 in Duisburg.

-

Neue Rechengrößen für 2018

Mit Einführung des BRSG erfolgt eine deutliche Ausweitung der steuerlichen Förderung von Beiträgen in die Betriebliche Altersversorgung:

Für das Jahr 2018 dürfen wieder 4 % der Beitragsbemessungs-grenze der deutschen Rentenversicherung (BBG) steuer- und sozialversicherungsfrei in die Betriebliche Altersversorgung eingebracht werden. Dies sind in diesem Jahr 3.120 Euro. Darüber hinaus können weitere 4 % der BBG steuerfrei, aber sozialversicherungspflichtig in die BAV eingezahlt werden.

Damit liegt die steuerlich geförderte Höchstgrenze für 2018 bei 6.240 Euro.

Hier erhalten Sie eine Übersicht über die Rechengrößen 2018.

2017

-

Gastbeitrag der PKDW im dbr-Webmagazin

Die PKDW veröffentlicht einen Gastbeitrag im dbr-Webmagazin (Deutsche Betriebsrente Datentreuhand e.V.)

Hier gelangen Sie zu unserem Gastbeitrag zum BRSG-Seminar vom 19.10.2017 sowie zum Eintrag als strategischer Partner des dbr-Webmagazins.

-

Schwerpunkte des Betriebsrentenstärkungsgesetzes

Jennifer Gudatke und Andreas Fritz verfassten für den Management Circle einen Artikel zum Betriebsrentenstärkungsgesetz.

Die Links zur Internetseite des Management Circles finden Sie hier:

-

Erfolgreiches PKDW-Seminar zum Betriebsrentenstärkungsgesetz

Am 19.10.2017 fand auf Einladung der Pensionskasse für die Deutsche Wirtschaft (PKDW) eine außerordentliche Tagung zu dem Thema "Betriebsrenten-

stärkungsgesetz - Änderungen und Herausforderungen" in Duisburg statt. Trotz der sehr kurzfristigen Vorlaufzeit von sechs Wochen folgten bundesweit über 60 Teilnehmer aus Wirtschaft, Arbeitgeberverbänden und Gewerkschaften der Einladung der Pensionskasse, um die ab 01.01.2018 geltenden wesentlichen Neuerungen im Betriebsrentenrecht gemeinsam zu erörtern.Neben fachlich konzentrierten Vorträgen, die allen Teilnehmern einheitlich zu einem detaillierten und aktuellen Wissensniveau verhalfen, bot insbesondere das sich in die Veranstaltung integrierte Diskussionsforum umfangreichen Raum für eine sehr angeregte Auseinandersetzung mit Einzelfragen zum BRSG.

Die Rückmeldungen der Teilnehmer waren durchweg positiv. Insgesamt wurde deutlich, dass das Betriebsrentenstärkungsgesetz eindeutig bei Arbeitgebern und Arbeitnehmervertretern angekommen ist.

-

Das neue Betriebsrentenstärkungsgesetz

Nach Zustimmung des Bundesrates am 7. Juli 2017 wird das Betriebsrentenstärkungsgesetz (BRSG) zum 1. Januar 2018 in Kraft treten. Mit den Neuregelungen zur Betrieblichen Altersversorgung soll u.a. der Verbreitungsgrad der BAV insbesondere in kleinen und mittelständischen Unternehmen erhöht und die BAV-Beteiligung von Geringverdienern attraktiver gestaltet werden.

Welche Änderungen sich im Einzelnen ergeben, haben wir für Sie in unserem Infoblatt zum Betriebsrentenstärkungsgesetz zusammengefasst.

2016

-

Neue Rechengrößen für 2017

Am 25.11.2016 hat der Bundesrat der Verordnung über maßgebende Rechengrößen der Sozialversicherung zugestimmt. Die Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung ist gestiegen: im Jahr 2017 können bis zu 3.048,00 Euro (4% der BBG (West)) steuer- und sozialversicherungsfrei in die Betriebliche Altersversorgung eingebracht werden.

Hier erhalten Sie eine Gesamtübersicht der Rechengrößen 2017

-

Rechnungszins sinkt für Neuversicherungen ab 2017 auf 0,9%

Als Reaktion auf die anhaltende Niedrigzinsphase hat das Bundesministerium der Finanzen die Absenkung des Höchstrechnungszinses für Lebensversicherungen von derzeit 1,25% auf 0,9% festgelegt. Dies gilt für Neuversicherungen ab dem 01.01.2017. Auch der Tarif der PKDW wird dementsprechend angepasst, sodass der Rechnungszins für Neuversicherte ab 2017 ebenfalls auf 0,9% herabgesetzt wird. Jedoch fallen bei der Pensionskasse für die Deutsche Wirtschaft als Versicherungsverein auf Gegenseitigkeit weder Provisionen noch Abschlusskosten an.

Die tarifgemäße Leistung können Sie über unseren Tarifrechner ermitteln. In Kürze wird dieser auch für den neuen Tarif (ab 2017) zur Verfügung stehen.

-

Neue Beitragsbemessungsgrenzen 2016

Die Beitragsbemessungsgrenzen der allgemeinen Rentenversicherung sind im Jahr 2016 gestiegen. In diesem Jahr können wieder bis zu 4 % der BBG (West) steuer- und sozialversicherungsfrei in die Betriebliche Altersversorgung eingebracht werden. Für 2016 sind dies 2.976,– € im Jahr, also monatlich 248,– €.

Auch die Rechengrößen in der Sozialversicherung haben sich geändert. Eine Gesamtübersicht der neuen Rechengrößen erhalten Sie hier.

2015

-

Gesetzgeber kippt Rechtsprechung des Bundesarbeitsgerichts zum Inflationsausgleich bei Pensionskassenrenten

Die Rechtsprechung des Bundesarbeitsgerichts vom 30.09.2014 (u.a. Az.: 3 AZR 620/12) traf die Betriebliche Altersversorgung mit deutlicher Wirkung.

Das Gericht vertrat entgegen der bislang gängigen Praxis die Auffassung, Renten von Direktversicherungen und Pensionskassen, die dem Arbeitnehmer vor dem 16.05.1996 versprochen wurden, seien generell durch den Arbeitgeber um den Inflationsausgleich gemäß § 16 Abs. 1 BetrAVG anzupassen. Hintergrund ist die Bezugnahme auf den Höchstzinssatz der Deckungsrückstellungsverordnung in der einschlägigen Vorschrift des § 16 Abs. 3 Ziffer 2 BetrAVG.

Der Gesetzgeber reagierte schnell und nutzte die für das Jahr 2015 anstehende Umsetzung der europarechtlichen Mobilitätsrichtlinie (RL 2014/50/EU) in deutsches Recht, um eine Änderung der streitigen Vorschrift voranzutreiben. Am 18.12.2015 passierte das Gesetzesvorhaben nun den Bundesrat. Die Bezugnahme auf den Höchstzinssatz wurde gestrichen. Der Gesetzgeber versperrt so den von der arbeitsgerichtlichen Rechtsprechung eingeschlagenen Weg.

-

Neue Beitragsbemessungsgrenzen 2015

Die Beitragsbemessungsgrenzen der allgemeinen Rentenversicherung sind im Jahr 2015 gestiegen. In diesem Jahr können wieder bis zu 4% der BBG (West) steuer- und sozialversicherungsfrei in die Betriebliche Altersversorgung eingebracht werden. Für 2015 sind dies 2.904,- € im Jahr, also monatlich 242,- €.

-

Tarifzins sinkt für Neumitglieder auf 1,25 %

Das Bundesministerium der Finanzen (BMF) hat beschlossen, den Höchstrechnungszins für Neuversicherte ab dem 01.01.2015 von 1,75 % auf 1,25 % zu senken. Auch die Pensionskasse für die Deutsche Wirtschaft setzt diese Regelung zum geplanten Zeitpunkt um. Als Versicherungsverein auf Gegenseitigkeit (VVaG) kommen bei uns jedoch ohnehin 100% der zugeteilten Überschüsse unseren Versicherten zugute. Gewinne werden nicht an Aktionäre weitergegeben, sondern allein dazu genutzt, Anwartschaften und Leistungen unserer Mitglieder und Rentner zu erhöhen.

2014

-

11.07.2014 – Lebensversicherungsreformgesetz (LVRG) durch Bundesrat bestätigt

Das am 04.07.2014 durch den Bundestag beschlossene LVRG wurde heute durch den Bundesrat bestätigt.

Ziel des neuen Gesetzes ist es, die gesetzlichen Vorgaben für Lebensversicherungen an die Risiken eines lang anhaltenden Niedrigzinsumfeldes anzupassen.

Hier die wichtigsten Änderungen:

- Der Rechnungszins für Neuverträge soll mit Wirkung ab 01.01.2015 von derzeit 1,75 % auf dann 1,25 % abgesenkt werden.

- Änderungen bei der Überschussbeteiligung:

- Bisher standen den Versicherten bei Vertragsende 50 % der Bewertungsreserven zu. Dazu zählen insbesondere Kursgewinne von festverzinslichen Wertpapieren.

Zukünftig muss das Versicherungsunternehmen diese Gewinne nur noch ausschütten, wenn sie den »Sicherungsbedarf« übersteigen. Hierzu wird von den Versicherungsunternehmen monatlich geprüft, ob die Garantieversprechen an Ihre Versicherten dauerhaft erfüllt werden können. Ist dies nicht der Fall, dürfen die Bewertungsreserven gekürzt werden – bis zu einer kompletten Streichung der Bewertungsreserven. - Dagegen werden Versicherte werden zukünftig mit 90 % statt wie bisher mit 75 % an den Risikogewinnen beteiligt – zum Nachteil der Aktionäre. Risikogewinne entstehen z.B. durch die Anwendung von Sterbetafeln mit einer im Nachhinein zu vorsichtigen Prognose.

- Bisher standen den Versicherten bei Vertragsende 50 % der Bewertungsreserven zu. Dazu zählen insbesondere Kursgewinne von festverzinslichen Wertpapieren.

- Ausschüttungen an Aktionäre unterbleiben, wenn die Gefahr besteht, dass Garantiezusagen nicht erfüllt werden können.

- Der Höchstzillmersatz für die bilanzielle Anrechnung von Abschlusskosten wird von 40 auf 25 Promille gesenkt.

- Wie bisher schon bei den Riester-Renten geregelt, sollen ab Januar 2015 die Gesamtvertriebskosten offen gelegt werden.

Einige der gesetzlichen Neuregelungen haben für die PKDW keine Relevanz, da wir z.B. keine Abschlusskosten erheben und auch keine Zahlungen an Aktionäre anfallen.

Weitere Informationen zum Thema erhalten Sie hier.

-

»Rente 63« – Wer bekommt sie und welche Auswirkungen hat sie auf die Betriebliche Altersversorgung?

achdem das Kabinett den Gesetzentwurf zur »Rente 63« am 29.01.2014 beschlossen hatte, wurde das Gesetz am 23.05.2014 durch den Bundestag verabschiedet. Am 13.06.2014 passierte das Rentenpaket den Bundesrat und kann somit am 01.07.2014 in Kraft treten.

Bei der »Rente 63« können besonders langjährig Versicherte nach 45 Beitragsjahren mit Vollendung des 63. Lebensjahres eine abschlagsfreie Altersrente vor Erreichen der individuellen Regelaltersgrenze beziehen. Diese Möglichkeit besteht allerdings nur für Versicherte, die vor dem 01.01.1953 geboren sind und deren Rente ab dem 01.07.2014 beginnt. Der Bezug einer Altersrente ohne Abschläge bereits ab Alter 63 ist somit lediglich für den Geburtsjahrgang 1952 und besonders langjährig Versicherte, die zwischen dem 01.07.1951 und dem 31.12.1951 geboren sind, möglich.

Für Versicherte die nach dem 31.12.1952 geboren sind, steigt die Altersgrenze für den Bezug der abschlagsfreien Altersrente mit jedem Jahrgang um 2 Monate. Wer ab dem 01.01.1964 geboren wurde, kann also weiterhin auch nach 45 Beitragsjahren erst mit Vollendung des 65. Lebensjahres eine Altersrente ohne Abschläge beziehen.

Durch die abschlagsfreie Rente mit 63 soll jahrzehntelange Erwerbsarbeit, Kindererziehung und Pflege honoriert werden. Bei der Bemessung der 45 Beitragsjahre werden kurzzeitige Unterbrechungen der Erwerbsbiografie (i.d.R. Bezug von Arbeitslosengeld I, Zeiten der Pflege, sofern Versicherungspflicht bestand, Erziehung von Kindern bis zum 10. Lebensjahr sowie Insolvenz- oder Kurzarbeitergeld u.a.) angerechnet.

Die geschilderten Änderungen haben keine Auswirkungen auf die Höhe von Betriebsrenten und gelten unmittelbar nur für die gesetzliche Rentenversicherung.

In der Gesetzesbegründung des RV-Leistungsverbesserungsgesetzes zu den Auswirkungen auf die Betriebliche Altersversorgung heißt es:

»Die zeitlich befristete Sonderregelung, nach der für besonders langjährig Versicherte in der gesetzlichen Rentenversicherung ein abschlagsfreier Rentenbezug ab dem Alter von 63 Jahren ermöglicht wird [...], soll nicht für Betriebsrenten gelten.«Dies wurde auch durch Andrea Nahles auf der Tagung der Arbeitsgemeinschaft für betriebliche Altersversorgung am 06.05.2014 in Berlin bestätigt.

Umfangreiche Informationen zu Leistungen und notwendigen Voraussetzungen finden Sie unter www.rentenpaket.de.

-

Bessere zwischenstaatliche Mobilität für Arbeitnehmer

Am 20. Mai 2014 ist die sogenannte Mobilitätsrichtlinie in Kraft getreten. Ziel der EU ist es, dem Arbeitnehmer den Anspruch auf Übertragung seiner unverfallbaren Anwartschaft auf einen neuen Arbeitgeber zu ermöglichen. Somit sollen Betriebsrentenansprüche künftig nicht mehr nach fünf, sondern bereits nach drei Jahren unverfallbar sein, sofern der Arbeit-nehmer zum Zeitpunkt des Arbeitgeberwechsels das 21. Lebensjahr vollendet hat (bisher: 25. Lebensjahr). Im Falle von dynamischen Zusagen (z.B. in Anknüpfung an das Gehalt) ist nun auch die Höhe der unverfallbaren Anwartschaft vom ehemaligen Arbeitgeber zu dynamisieren.

Der ausscheidende Mitarbeiter wird dann so gestellt wie ein Arbeitnehmer, der weiterhin im Unternehmen beschäftigt ist, jedoch keine weiteren Ansprüche hinsichtlich zukünftiger Dienstzeiten erwirbt. Auch für Abfindungen von Kleinstanwartschaften soll die Zusage des ausscheidenden Mitarbeiters nötig sein.Das Bundesministerium für Arbeit und Soziales beabsichtigt, dass die Richtlinie, die zunächst nur für den Wechsel ins EU-Ausland vorgesehen ist, auch für innerstaatliche Arbeitsplatzwechsel wirksam wird.

Die geplanten Neuregelungen sind jedoch erst mit Übergang der Richtlinie in nationales Recht gültig – spätestens zum 21. Mai 2018. Versorgungssysteme, die bereits vor Inkrafttreten der Richtlinie geschlossen wurden, sind von den Erneuerungen nicht betroffen. Offene Versorgungssysteme sind erst für die Beschäftigungszeit ab tatsächlicher Umsetzung in nationales Recht von den Änderungen berührt.

- Neue BBG ab 01.01.2014

2013

-

PKDW stellt um auf SEPA

Die SEPA-Umstellung erfolgt offiziell zum 01. Februar 2014, die Banken sind aber bereits in der Lage, die IBAN (International Bank Account Number) und BIC (Business Identifier Code) zu verarbeiten.

Bitte nutzen Sie spätestens ab dem 01.02.2014 ausschließlich die folgende Bankverbindung bei der Commerzbank Duisburg:

- IBAN Nr.: DE92350800700207927600

- BIC-Code: DRESDEFF350

-

Stiftung Warentest: Die PKDW bietet höchste Leistung für alle Branchen

Die Pensionskasse für die Deutsche Wirtschaft (PKDW) bietet von den für alle Branchen offenen Pensionskassen die höchste tarifgemäße Leistung mit flexibler Beitragsgestaltung und der jederzeitigen Wiederaufnahme der Zahlung ohne damit verbundene Kosten.

Das ist das Ergebnis einer Untersuchung der Stiftung Warentest, die in der September-Ausgabe der Zeitschrift Finanztest veröffentlicht wurde. Finanztest hatte die Renten und Kapitalleistungen von 23 Pensionskassen untersucht. 15 davon sind Pensionskassen privater Lebensversicherer (Aktiengesellschaften), die übrigen acht Versicherungsvereine auf Gegenseitigkeit oder Brancheneinrichtungen. Die Ergebnisse unterscheiden sich deutlich: Für den Modellkunden im Testfall sind tarifgemäße Monatsrenten zwischen 134 Euro und 170 Euro möglich; die PKDW erreicht eine Monatsrente in Höhe von 169 Euro. Nur die Soka-Bau bietet noch einen Euro mehr als die PKDW. Ihr Tarif steht allerdings nur den Beschäftigten der Baubranche offen.

Gerne senden wir Ihnen einen kostenlosen Sonderdruck

des Artikels zu.Bitte teilen Sie uns dafür eine E-Mail mit Ihrer Adresse an info@pkdw.de. Oder rufen Sie uns einfach unter der Telefonnummer 0203 99219 0 an.

-

Gender Pension Gap: Warum Altersarmut weiblich ist

Veröffentlichungen

Zahlen und Fakten. Sie möchten sich über die wirtschaftliche und finanzielle Lage der Pensionskasse informieren? Die Geschäftsberichte der PKDW stehen hier zum Download für Sie bereit. Zusätzlich finden Sie in dieser Rubrik alle Ausgaben der VISION, unserer Fachzeitschrift, die zum Ende eines jeden Jahres erscheint. In der VISION stellen wir Ihnen die aktuellen Rechengrößen für das kommende Jahr bereit, informieren über anstehende Termine und berichten über vergangene, aktuelle und künftige Thematiken in der BAV-Welt.

-

Geschäftsberichte

Geschäftsbericht 2025

(…) 2025 war ein unruhiges Jahr mit volatilen Kapitalmärkten und erhöhten geopolitischen Risiken. Operativ konnten wir unter stabilen Rahmenbedingungen arbeiten. In diesem Umfeld haben wir unsere Kapitalanlage, Steuerung und Prozesse konsequent langfristig ausgerichtet. Regulatorisch wurde die Anlagenverordnung angepasst und der Investitionsrahmen erweitert, unter anderem im Bereich Infrastruktur. Das verschafft zusätzliche Diversifikationsmöglichkeiten. Für uns steht dabei unverändert im Vordergrund,Chancen wahrzunehmen, etwaige Risiken kontrolliert zu steuern und die dauerhafte Erfüllbarkeit unserer Verpflichtungen sicherzustellen. (…)

Geschäftsbericht 2024

(…) das Jahr 2024 war ein Jahr des Wandels. Politische Entscheidungen und geopolitische Spannungen auf nationaler wie internationaler Ebene beeinflussen Wirtschaft und Gesellschaft, unsere Sozialsysteme und damit auch die betriebliche Altersversorgung. Hinzu kommen tiefgreifende Veränderungen in der Arbeitswelt. Neue Technologien wie zum Beispiel die Digitale Rentenübersicht oder Selfservice-Portale eröffnen neue Möglichkeiten. Gleichzeitig setzen sich innovative Konzepte entlang hybrider Versorgungs- und Anlagemodelle durch. Und inmitten dieses Wandels beweisen die Kapitalmärkte mehr denn je ihre Widerstandsfähigkeit. (…)

Geschäftsbericht 2023

(…) wenn wir auf das Jahr zurückblicken, müssen wir konstatieren, dass auch 2023 keine unbeschwerte Zeit für uns alle war. Der weiter andauernde Krieg Russlands in der Ukraine, der Terror-Angriff der Hamas auf Israel und der darauffolgende Krieg im Gazastreifen: das Jahr 2023 war geprägt von Kriegen und Krisen. In Deutschland gab es eine schwächelnde Konjunktur und Dauerstreit in der Ampel-Koalition: Heizungsgesetz, Haushaltsdebatten und schließlich das Haushaltsurteil des Bundesverfassungsgerichts vom 15. November, das die Regierungsparteien vor sehr herausfordernde Aufgaben gestellt hat. So ist es nicht verwunderlich, dass »Krisenmodus« zum Wort des Jahres gewählt wurde (…)

-

Mehr Geschäftsberichte

- Geschäftsbericht 2022 Download

- Geschäftsbericht 2021 Download

- Geschäftsbericht 2020 Download

- Geschäftsbericht 2019 Download

- Geschäftsbericht 2018 Download

- Geschäftsbericht 2017 Download

- Geschäftsbericht 2016 Download

- Geschäftsbericht 2015 Download

- Geschäftsbericht 2014 Download

- Geschäftsbericht 2013 Download

- Geschäftsbericht 2012 Download

- Geschäftsbericht 2011 Download

- Geschäftsbericht 2010 Download

-

Mehr Geschäftsberichte

-

VISION – Die PKDW-Zeitschrift

VISION 2024

In dieser Ausgabe:

- 12 Fragen zur bAV - Was Mitarbeitende über ihre Altersversorgung denken

- Neuer Regierungsentwurf zur Stärkung der betrieblichen Altersversorgung in Deutschland (BRSG II)

- Anstieg der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung 2025

- Kapitalmärkte 2024 auf Erholkurs

- u.v.m.

- Erklärung zu den Grundsätzen der Anlagepolitik

- Erläuterungen der Mitwirkungspolitik

-

Erklärung zur OffenlegungsVO

Offenlegung gemäß Offenlegungsverordnung durch die PKDW

Artikel 3: Umgang mit Nachhaltigkeitsrisiken

Wir verfolgen verschiedene Strategien, um Nachhaltigkeitsrisiken bei unseren Kapitalanlagen zu berücksichtigen und zu minimieren.

- Auswahl von Asset Managern, die über ESG Zertifizierungen und entsprechende Ressourcen zur Risikoeinschätzung und -monitoring verfügen sowie ESG-Reportings erstellen.

- Intensives Research und Due Diligence insbesondere im Hinblick auf ESG-Faktoren beim Erwerb von Alternative Funds. Dies können Belange des Umwelt- und Arbeitsschutzes sein, Kinderarbeit, Auswirkung des Investments auf lokale Gemeinschaften, Korruption, Steuerpolitik oder sonstige relevante Faktoren.

- Die Vorlage von belastbaren wissenschaftlichen Angaben zu Emissions- und Leistungsdaten (ggf. CO2-Emissionsdaten)

- Regelmäßige Hinzuziehung auch externer Berater im Hinblick auf Risikofragen

- Zukünftig auch ein regelmäßiges ESG-Reporting und ESG-Scoring.

- ESG-Aspekte werden bei jeder Investitionsentscheidung berücksichtigt und dokumentiert. Uns ist die Prüfung von Nachhaltigkeitsrisiken sehr wichtig und dieses Thema wird vor jeder Transaktion besprochen und idealerweise anhand von quantifizierbaren Informationen beurteilt.

Artikel 4: Strategie zur Berücksichtigung nachteiliger Nachhaltigkeitsauswirkungen

Aus Gründen der Verhältnismäßigkeit (Proportionalität) berücksichtigt die Pensionskasse gem. Art. 4 (1) b) der EU-OV keine möglichen negativen Auswirkungen auf Nachhaltigkeitsfaktoren bei ihren gesamten Investitionsentscheidungen.

Die in den technischen Regulierungsstandards (Regulatory Technical Standards) der europäischen Aufsichtsbehörde in Brüssel geforderten umfangreichen Vorgaben an die Überprüfung entsprechender Einflüsse auf die Nachhaltigkeit bei jeder Anlageentscheidung können von der Pensionskasse nicht eingehalten werden. Die vorhandenen Ressourcen und die generelle Komplexität der Anlagenstruktur lassen eine vollumfängliche Umsetzung der geforderten Standards nicht zu. Insbesondere gilt dies für die jederzeitige Kontrolle der Vorgaben der technischen Standards im Falle der extern vergebenen Mandate aller Art.

Es ist nicht damit zu rechnen, dass sich an dieser Einschätzung zukünftig etwas ändern wird.

Artikel 5: Vergütungspolitik

Eine Kopplung unserer Vergütungspolitik an Nachhaltigkeitsrisiken findet derzeit nicht statt.

Version: 2023.02 (Stand 19. Dezember 2023)

Erläuterungen der Änderungen zur Vorversion 2023.01 (Stand 17. April 2023) gem. Art. 12 Abs. 1 der Offenlegungsverordnung:

Die Informationen wurden überprüft, es gibt geringfügige redaktionelle Anpassungen. Zudem wurden die Artikel 6 OffenlegungsVO „Berücksichtigung von Nachhaltigkeitsrisiken“ und Artikel 7 der TaxonomieVO entfernt, da sie in den vorvertraglichen Informationen berücksichtigt werden.

Die Version 2023.01 sowie den Anpassungsgrund finden Sie hier.

Die Version 2021.01 finden Sie hier.